Aplicación de Beneficios Derivados del Arreglo de Reconocimiento Mutuo Entre El Programa De Operador Economico Autorizado (Oea) de Los Estados Unidos de América (C-TPAT) y el Programa Oea de México

Conforme a lo establecido en el artículo 100-A de la Ley Aduanera, el Servicio de Administración Tributaria autorizará la inscripción en el registro de empresas certificadas, bajo la modalidad de Operador Económico Autorizado, cuando además de cumplir con los requisitos establecidos mediante reglas, las empresas den cumplimiento a los estándares mínimos en materia de seguridad, determinados en el documento denominado Perfil de la Empresa.

Dichos estándares están alineados al Marco Normativo SAFE (Framework of Standards to Secure and Facilitate Global Trade) adoptado por unanimidad por la Organización Mundial de Aduanas en junio del 2005.

En México, el programa se denomina Operador Económico Autorizado (OEA). Así mismo, el Marco Normativo SAFE contempla un apartado de Reconocimiento Mutuo y lo define como el concepto a través del cual una medida o decisión tomada o una autorización otorgada por una Aduana, es reconocida y aceptada por otra Administración Aduanera. Además, establece que para que un sistema de reconocimiento mutuo funcione, entre otros puntos, es esencial que:

– Los programas de OEA sean compatibles y cumplan con las normas y principios establecidos en el Marco SAFE;

– Se haya aceptado un conjunto de normas, que incluyan disposiciones sólidas, tanto para las Aduanas como para los OEA;

– Las normas sean aplicadas de manera uniforme, para que una Administración Aduanera tenga confianza en la autorización realizada por otra;

En ese tenor, el 11 de mayo de 2016, fue firmado el Arreglo de Reconocimiento Mutuo entre el Servicio de Administración Tributaria y la Agencia de Servicios Fronterizos de Canadá, en Cancún, Quintana Roo, mediante el cual ambos países reconocen sus programas Operador Económico Autorizado.

Beneficios

Los beneficios que se aplican en el marco del Arreglo de Reconocimiento Mutuo se traducen en un menor número de inspecciones al momento del despacho aduanero y en caso de que tenga inspecciones, dando prioridad en su realización.

Supuestos de aplicación de beneficios:

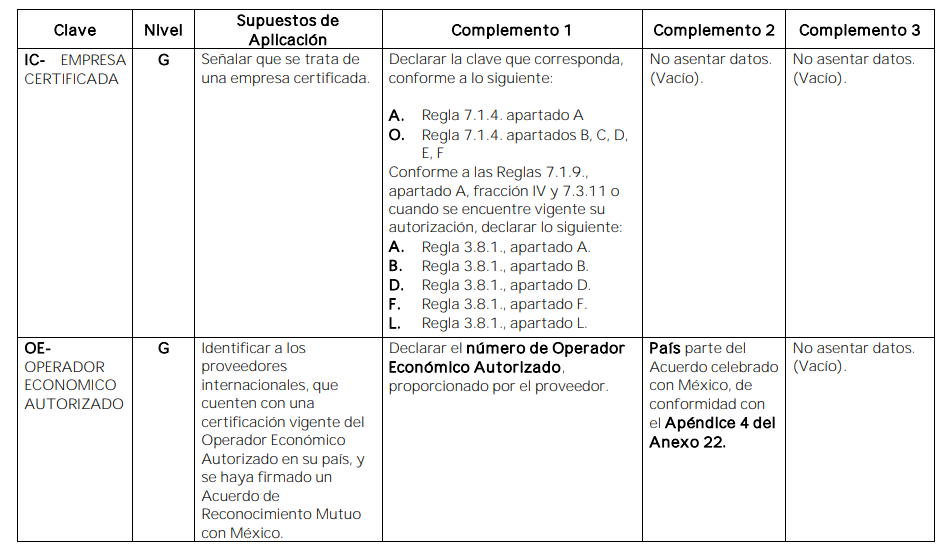

Para que pueda recibir los beneficios y sea posible identificar las operaciones de las empresas mexicanas importadoras, cuyos proveedores son empresas OEA, es necesario que los importadores mexicanos; al llenar el pedimiento, utilicen los identificadores establecidos para este fin en el Apéndice 8, del Anexo 22 de las Reglas Generales de Comercio Exterior. (Ver tabla debajo):

De esta manera, podrán existir dos supuestos para la aplicación de los beneficios:

1. Cuando una empresa mexicana con certificación en la modalidad de OEA realiza operaciones de importación y su proveedor es una empresa de Estados Unidos de América con certificación C-TPAT (Customs Trade Partnership Against Terrorism).

2. Cuando una empresa mexicana sin certificación en la modalidad de OEA, realiza operaciones de importación y su proveedor es una empresa de Estados Unidos de América con certificación C-TPAT.

Normatividad

– Artículo 100-A y 100-B de la Ley Aduanera.

– Título 7 de las Reglas Generales de Comercio Exterior para 2018.

– Apéndice 4 y 8 del Anexo 22 de las Reglas Generales de Comercio Exterior para 2018.

Fonte: http://omawww.sat.gob.mx/