Análise Comparativa: Portaria COANA 164/2024 x 187/2026 – O que mudou no OEA?

Quais as principais diferenças entre a Portaria COANA Nº 164/2024 e a Portaria COANA Nº 187/2026?

A evolução normativa do Programa Brasileiro de Operador Econômico Autorizado (OEA) reflete um movimento contínuo de modernização, alinhamento internacional e fortalecimento dos controles aduaneiros no Brasil. Nesse contexto, a publicação da Portaria COANA nº 187/2026 representa um novo marco regulatório, ao detalhar os procedimentos operacionais previstos na recente Instrução Normativa RFB nº 2.318/2026, promovendo ajustes relevantes em relação à Portaria COANA nº 164/2024.

Mais do que uma simples atualização, trata-se de uma reformulação que impacta diretamente os critérios, requisitos e fluxos de certificação no OEA, exigindo das empresas uma leitura estratégica e atualizada das exigências regulatórias.

Neste material, você encontrará uma análise comparativa completa entre as duas portarias, com destaque para as principais mudanças introduzidas, pontos que foram mantidos, ajustes nos requisitos, impactos nos processos de certificação e monitoramento, além de uma visão prática sobre o que efetivamente muda para as empresas que já são certificadas ou que pretendem ingressar no programa.

O objetivo é oferecer uma leitura clara, objetiva e estratégica, facilitando a compreensão das atualizações e apoiando a tomada de decisão no contexto do comércio exterior.

1 – Resumo da Portaria COANA Nº 164/2024 – Anexos I e II

Síntese Técnica Operacional (com uso prático)

📌 Status jurídico: revogada pela Portaria Coana nº 187/2026

📌 Período de aplicação histórica: 01/08/2024 a 06/04/2026

📌 Função atual: referência histórica e interpretativa (sem efeito operacional futuro)

1.1 – Anexo II — Objetivos e Requisitos dos Critérios

O Anexo II da Portaria 164 foi o primeiro grande “manual técnico” do OEA moderno. Ele estruturou o Programa em 22 critérios, com requisitos qualificados (Obrigatório × Recomendável) e aplicação por tipo de interveniente.

– Estrutura lógica (macrovisão)

- Critérios Gerais (1 a 7) → governança, histórico, TI, RH, comunicação

- Critérios de Segurança (8 a 14) → risco, carga, transporte, instalações, crises

- Critérios de Conformidade (15 a 22) → classificação, origem, câmbio, tributos

– Pontos críticos (o que mais gerou não conformidade)

- Admissibilidade (Critério 1)

- CNPJ ≥ 36 meses, habitualidade, regularidade fiscal, DTE e ECD sempre obrigatórios

- Exceções taxativas (ARM, reorganização societária, volume mensal)

- Segurança da Informação (Critério 5)

- Políticas formais, revisão anual, controle de acesso, backup, VPN, BYOD

- Ausência documental aqui foi causa recorrente de ações requeridas

- Segurança da Carga (Critério 9)

- Procedimentos de lacres (ISO 17712), VVTT, checklists, inspeções 7/17 pontos

- Grande densidade operacional; exige evidência contínua

- Gestão de Parceiros Comerciais (Critério 13)

- Due diligence, verificação em listas, ARM como prova aceitável

- Introduz AML/CFT e conformidade social (como recomendável)

- Gerenciamento de Riscos Aduaneiros (Critério 22)

- Processo formal, ações corretivas, revisão anual

- Base do modelo que seria aprofundado em 2026

– Leitura correta (2026):

Todo esse conteúdo foi absorvido e ampliado pela Portaria Coana nº 187/2026. Não há “redução” de exigências por ter sido certificado sob a 164.

1.2 – Anexo III — Informações Gerais do Interveniente

O Anexo III foi um divisor de águas: obrigou a RFB a enxergar o OEA como organização e cadeia, não apenas como CNPJ.

🔹 Blocos de informação exigidos

- A–C: contexto do grupo, estrutura societária e alta administração

- D–E: unidades relevantes e força de trabalho (empregados × terceiros)

- F–G: filiais no exterior e uso de terceiros (recintos, transportes, TI)

- H: certificações correlatas (C‑TPAT, BASC, ISO, ISPS, TAPA)

- I: reorganização societária com preservação de benefícios OEA

- J: mudanças estruturais previstas (horizonte 2 anos)

🔹 Impacto prático

- Elimina “OEA departamental”

- Vincula compliance à estrutura real de decisão

- Antecipou o modelo de transparência ampliada da Portaria 187

1.3 – O que esses anexos representam hoje (2026)

- Certificações concedidas sob a Portaria 164 continuam válidas

- Não fundamentam redução de exigências atuais

- Monitoramento e revalidação já seguem o Anexo II da Portaria 187/2026

📘 Servem para:

-

- reconstruir histórico regulatório;

- justificar decisões passadas;

- mapear gaps de migração.

1.4 – Checklist de migração (uso imediato)

Se o cliente foi certificado pela Portaria 164:

- Políticas de TI revisadas no último ano?

- Gestão formal de parceiros (listas, ARM, evidências)?

- Mapa de riscos documentado e revisto?

- Evidências operacionais (lacres, inspeções) rastreáveis?

- Informações societárias atualizadas no Sistema OEA?

Se houver “não” em qualquer item, a adequação ao regime 2026 é mandatória.

1.5 – Conclusão Objetiva

- A Portaria Coana nº 164/2024 foi essencial, mas intermediária.

- Seus Anexos II e III estruturaram o OEA moderno e foram integralmente superados pela Portaria 187/2026.

- Hoje, eles instruem o passado, mas não governam o futuro.

2 – TABELA COMPARATIVA – COANA nº 164/2024 × COANA nº 187/2026

Clique aqui para Ler a Portaria COANA Nº 187/2026

Anexos I, II e III – Requisito por Requisito

2.1 – Anexo I – Requerimento De Certificação OEA

| Item | COANA 164/2024 | COANA 187/2026 | O que mudou exatamente |

| Modalidade | Indicação genérica da modalidade |

Modalidade + nível OEA‑C (Essencial / Qualificado / Referência) | Novo desdobramento jurídico do OEA‑C. |

| Perfil do OEA | Obrigatório para todos | Dispensado no OEA‑C Essencial | Dispensa sistêmica inédita (procedimental, não material). |

| Upload de evidências | Exigido no requerimento | Postergado para até 180 dias (OEA‑C Essencial) | Mudança no momento da prova, não no dever. |

| Termo de Compromisso | Padrão | Texto ampliado e integrado ao monitoramento | Passa a ser instrumento vivo, não formal. |

| Pontos de contato | 1 ponto principal | Múltiplos pontos + substitutos obrigatórios | Elevação da governança e rastreabilidade |

Clique aqui e Leia sobre a Portaria COANA Nº 187/2026

2.2 – Anexo II – Critérios E Requisitos (1 a 22)

⚠️ Regra fundamental:

95% do texto dos requisitos foi MANTIDO.

As mudanças estão na forma de cobrança, intensidade, monitoramento e nível OEA‑C.

2.2.1 – Critério 1 – Admissibilidade

| Item | COANA 164/2024 | COANA 187/2026 | Mudança |

| 1.1 CNPJ ≥ 36 meses | Obrigatório + upload | Dispensado no sistema (OEA‑C Essencial) | Mudança procedimental (continua obrigatório materialmente). |

| 1.2 Atuação habitual | Obrigatória + prova prévia | Dispensa sistêmica no Essencial | Novo modelo “declara → verifica depois”. |

| 1.3 Autorizações | Comprovação inicial | Comprovação sob demanda | Aduana chama quando julgar risco. |

| 1.4 Regularidade fiscal | Prova documental | Consulta direta + eventual exigência | Integração sistêmica RFB. |

| 1.5 DTE | Upload | Validação automática | Redução burocrática. |

| 1.6 ECD | Obrigatória no requerimento | Exigível em monitoramento | Mudança de timing. |

| 1.7 Compromisso OEA | Formal | Critério ativo de permanência | Ganho de densidade jurídica. |

Clique aqui e Leia sobre a Portaria COANA Nº 187/2026

2.2.2 – Critério 2 – Histórico de Conformidade

| Item | Situação COANA 164 | Situação COANA 187 | Mudança |

| Avaliação 5 anos | Ex ante | Ex ante + monitoramento contínuo | Ampliação temporal efetiva |

| Pessoas físicas | Exigido | Mantido | Nenhuma mudança textual |

| Ações corretivas | Recomendadas | Elemento decisório central | Peso maior em permanência |

2.2.3 – Critério 3 – Viabilidade Financeira

| Aspecto | COANA 164/2024 | COANA 187/2026 | Diferença |

| Conceito | Idêntico | Idêntico | Nenhuma |

| Momento da prova | Validação | Monitoramento permanente | Risco dinâmico |

2.2.4 – Critério 4 – Viabilidade Financeira

| Tema | COANA 164/2024 | COANA 187/2026 | Diferença |

| Sistemas | Obrigatórios | Obrigatórios | Nenhuma textual |

| Auditoria | Sob demanda | Base do monitoramento | Mudança funcional |

| Documentos físicos | Recomendáveis | Mantido | Nenhuma |

| Arquivamento | Obrigatório | Obrigatório | Nenhuma |

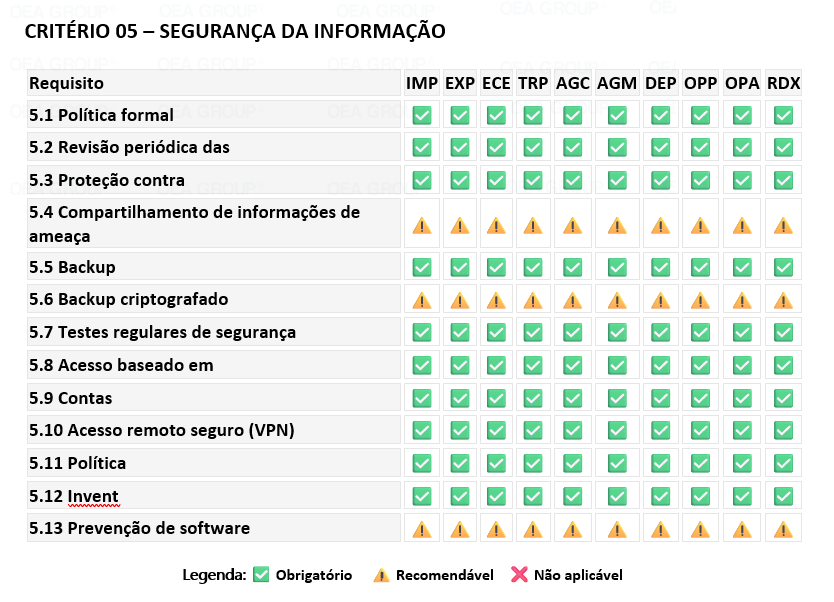

2.2.5 – Critério 5 – Segurança da Informação

| Item | COANA 164/2024 | COANA 187/2026 | Mudança |

| Política formal | Obrigatória | Obrigatória | Nenhuma |

| Revisão anual | Recomendada | Esperada como padrão | Endurecimento prático |

| Backup / VPN / BYOD | Idênticos | Idênticos | Nenhuma textual |

| Incidentes | Comunicação genérica | Integração com gestão de crises | Integração sistêmica |

Clique aqui e Leia sobre a Portaria COANA Nº 187/2026

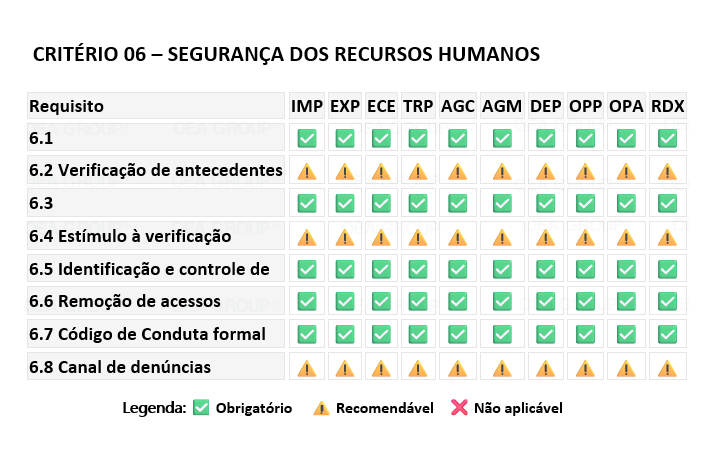

2.2.6 – Critério 6 – Recursos Humanos (RH)

| Tema | Mudou? | Observação |

| Triagem | ❌ Não | Texto integralmente mantido |

| Código de conduta | ❌ Não | Idêntico |

| Canal denúncias | ❌ Não | Permanece recomendável |

| Peso regulamentar | ✅ Sim | Mais relevante para manutenção |

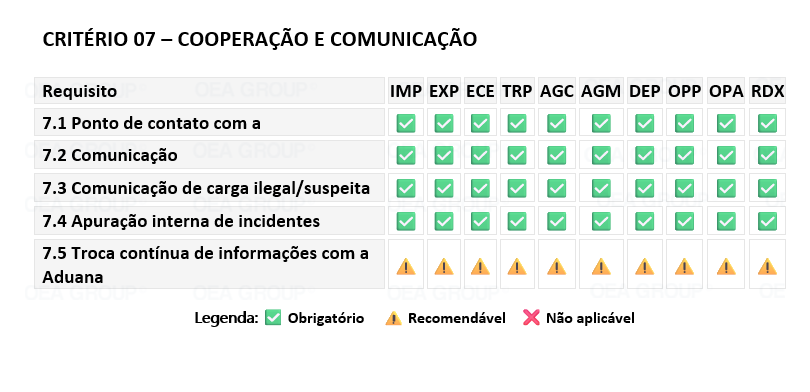

2.2.7 – Critério 7 – Cooperação e Comunicação

| Aspecto | Mudança |

| Ponto de contato | Mais rigor formal (cadastro, atualização) |

| Comunicação de incidentes | Passa a alimentar monitoramento |

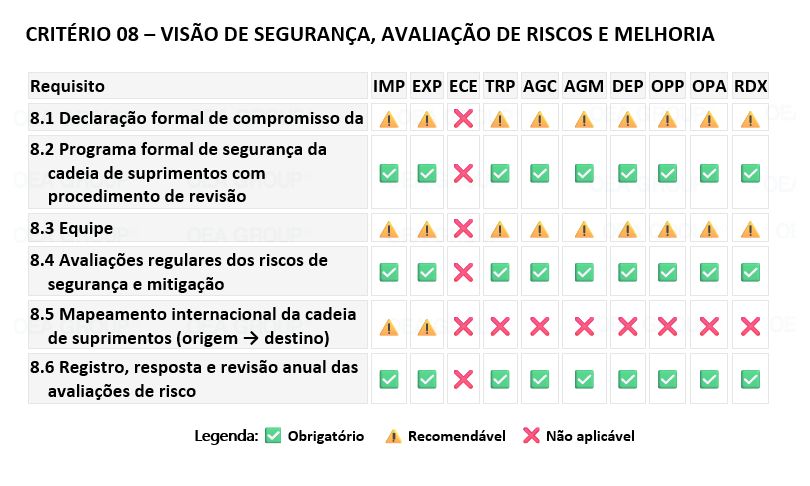

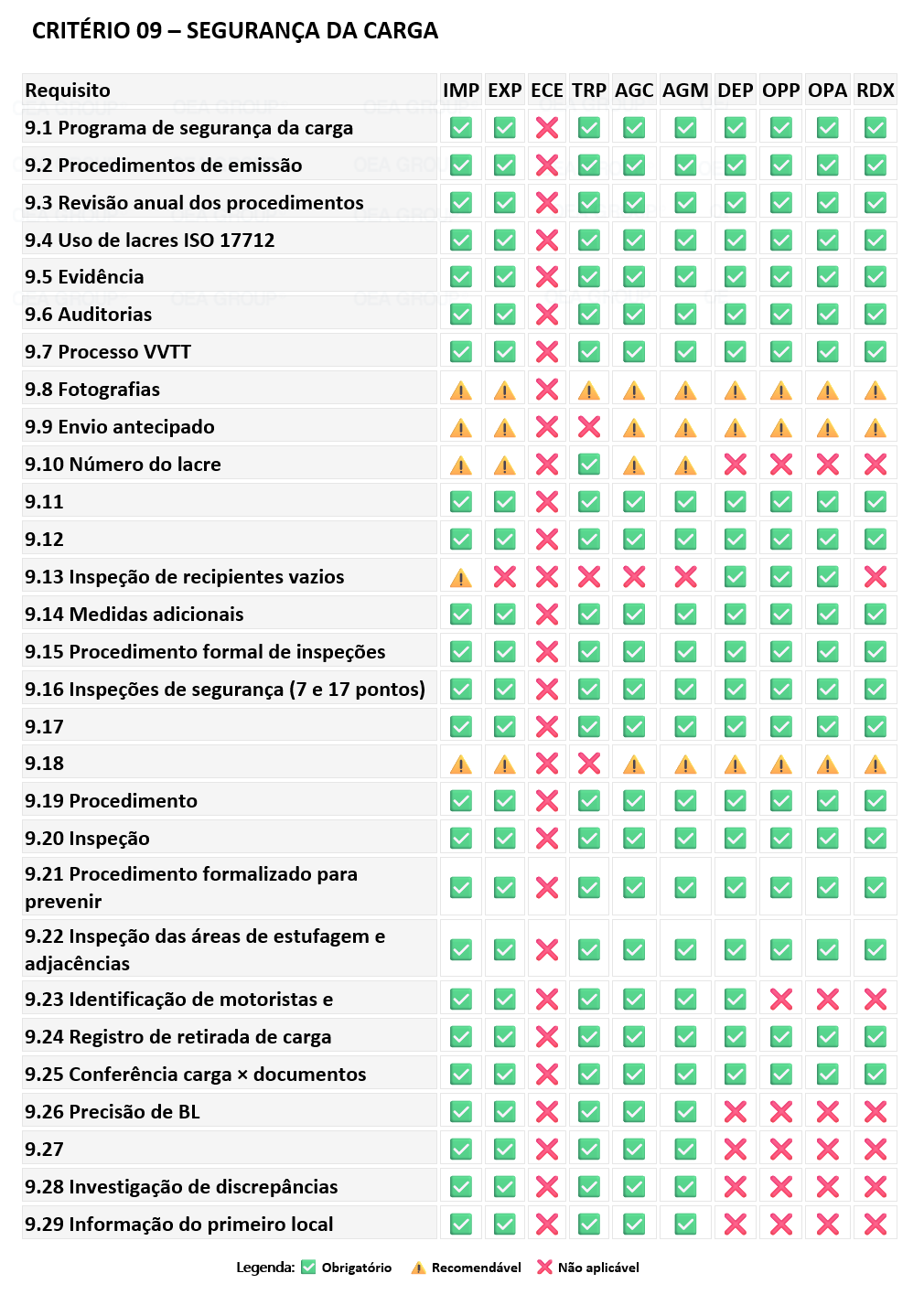

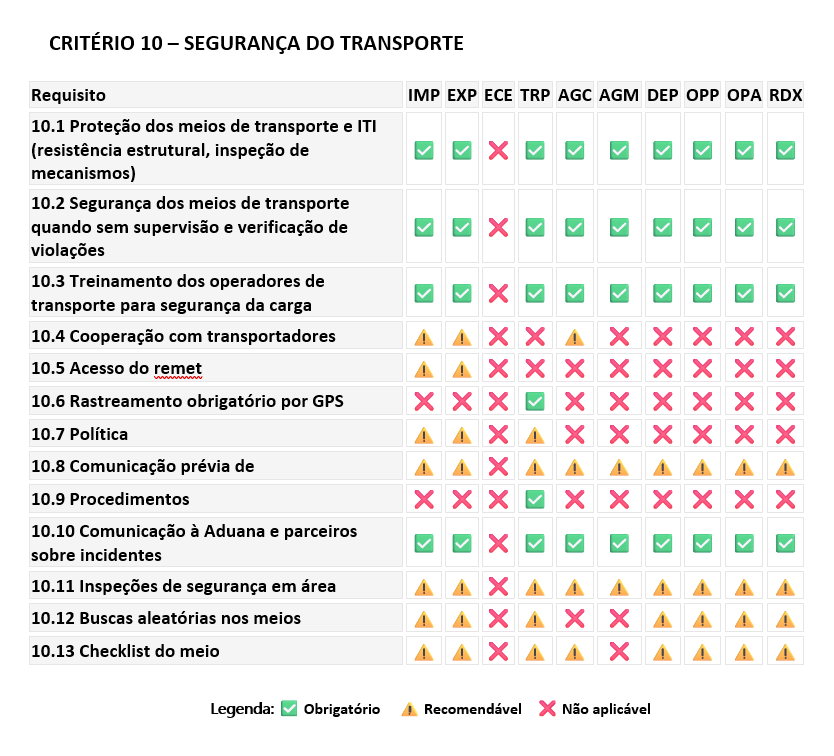

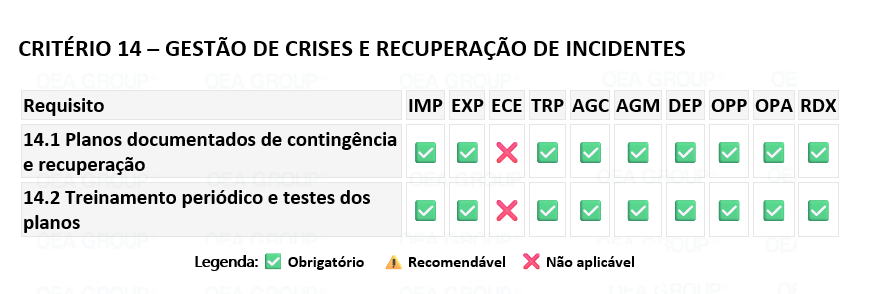

2.2.8 – Critério 8 a 14 – Critérios de Segurança

Riscos, carga, transporte, instalações, crises:

✅ Texto: 100% mantido

✅ ISO, VVTT, inspeções, CFTV, contingência: idênticos

🔁 Diferença real:

- COANA Nº 164 → foco na certificação

- COANA Nº 187 → foco na sustentação continuada

Clique aqui para Ler a Portaria COANA Nº 187/2026

2.2.9 – Critério 15 a 22 – Critérios de Conformidade

| Critério | Texto mudou? | Aplicação mudou? |

| Classificação Fiscal | ❌ Não | ✅ Monitoramento ativo |

| Origem | ❌ Não | ✅ Revisão periódica exigível |

| Aspectos Cambiais | ❌ Não | ✅ Forte integração com risco |

| Base de cálculo | ❌ Não | ✅ Peso maior em revalidação |

| Benefícios fiscais | ❌ Não | ✅ Enfoque probatório |

| Operações indiretas | ❌ Não | ✅ Risco reputacional |

| Qualificação profissional | ❌ Não | ✅ Exigência viva |

| Gerenciamento de riscos | ❌ Não | ✅ Critério estruturante do sistema |

2.3 – Anexo III – Informações Gerais

| Item | COANA Nº 164 | COANA Nº 187 | Mudança |

| Estrutura societária | Detalhada | Obrigatória e viva | Atualização contínua |

| Unidades operacionais | 5 principais | Mantido | Nenhuma |

| Terceiros | Obrigatório declarar | Base de análise de risco | Peso regulatório maior |

| Reorganização societária | Prevista | Mantida | Nenhuma |

| Mudanças futuras | Declarativa | Elemento de planejamento aduaneiro | Novo uso regulatório |

Clique aqui para Ler a Portaria COANA Nº 187/2026

2.4 Conclusão

O que realmente mudou entre a Coana 164 e a 187:

✅ NÃO:

- os requisitos técnicos

- os textos normativos

- os critérios de segurança e conformidade

✅ SIM:

- momento da prova

- tratamento sistêmico (dispensa no Essencial)

- monitoramento como núcleo do OEA

- níveis de maturidade OEA‑C

- governança e risco contínuo

Juridicamente: A Portaria Coana Nº 187 não flexibilizou o OEA. Ela organizou o controle.

3 – Portaria COANA Nº 187 – 02/04/2026

Regulamenta a IN RFB nº 2.318/2026 – Programa Brasileiro de OEA

📅 Publicação: 07/04/2026 – DOU

📌 Natureza: Regulamentação operacional, procedimental e técnica

📜 Status: Norma infralegal vigente e central do Programa OEA

Clique aqui para Ler a Portaria COANA Nº 187/2026

3.1 – Papel Jurídico – Normativo da Portaria COANA Nº 187

A Portaria Coana nº 187/2026 não é uma portaria acessória. Ela exerce, no desenho atual do OEA, três funções normativas simultâneas:

✅ Função regulamentar direta

Ela materializa dispositivos abertos da , sobretudo:

- art. 20 (requerimento)

- arts. 14 a 17 (critérios)

- arts. 25, 28 e 37 (recursos, monitoramento e exclusão)

👉 Sem a Portaria 187, a IN 2.318 é incompleta operativamente.

✅ Função de consolidação normativa

A Portaria:

- revoga definitivamente a Portaria Coana nº 164/2024;

- encerra o ciclo iniciado com a Portaria 77/2020;

- unifica o OEA em um único conjunto de anexos operacionais.

👉 É o ponto de estabilização do Programa após anos de transição.

✅ Função de redefinição do modelo OEA

A Portaria altera o “modo de existência” do OEA, ao deslocar o eixo do Programa:

| Antes | Depois |

| Certificação | Gestão contínua do risco |

| Entrada pesada | Entrada facilitada + monitoramento |

| Controle ex ante | Controle permanente |

| Projeto pontual | Sistema vivo de compliance |

3.2 – Estrutura interna da Portaria COANA Nº 187

A Portaria é estruturada em 5 blocos funcionais, cada um com lógica própria.

Clique aqui para Ler a Portaria COANA Nº 187/2026

3.2.1 – BLOCO I – REGIMES TEMPORAIS (Arts. 1º a 11)

A Portaria cria três regimes jurídicos distintos, conforme a data do requerimento.

📌 Leitura correta (e frequentemente mal compreendida):

Esses regimes NÃO criam três OEA diferentes.

Eles apenas preservam a validade formal do passado, sem afetar o futuro.

| Data do Requerimento | Regime aplicável |

| Até 31/07/2024 | Portaria 77/2020 |

| 01/08/2024 a 14/04/2026 | Portaria 164/2024 |

| A partir de 15/04/2026 | Portaria 187/2026 |

👉 Todo OEA, cedo ou tarde, será “tragado” pelo Anexo II da Portaria 187 no monitoramento e revalidação.

3.2.2 – BLOCO II – REQUERIMENTO DE CERTIFICAÇÃO (Arts. 12 a 16 + Anexo I)

🎯 A maior mudança filosófica da Portaria

O Requerimento OEA deixa de ser auditoria disfarçada e passa a ser:

um ato de adesão regulatória, com declaração de compromisso e governança.

✅ Inovações reais:

- Criação formal dos níveis OEA‑C:

- Essencial

- Qualificado

- Referência

- Dispensa sistêmica (não material) no OEA‑C Essencial:

- CNPJ

- habitualidade

- autorizações

- regularidade fiscal

- DTE

- ECD

⚠️ Ponto jurídico crucial

A Portaria NÃO dispensa o cumprimento — apenas o upload no requerimento.

👉 A lógica aplicada é: “Entra fácil → permanece difícil.”

3.2.3 – BLOCO III – PRAZO DE VALIDAÇÃO (Arts. 5º, 10 e 16)

⏱️ Consolidação de governança administrativa

A Portaria fixa prazo único e objetivo:

- 120 dias, contados da formalização no Sistema OEA.

📌 Impactos:

- cria expectativa jurídica para o operador;

- reduz arbitrariedade administrativa;

- permite gestão interna de backlog da RFB.

3.2.4 – BLOCO IV – MONITORAMENTO (Arts. 17 e 18)

Este é o núcleo normativo mais importante da Portaria 187.

🧠 Mudança de paradigma

O monitoramento deixa de ser “acessório” e passa a ser:

o principal instrumento de controle aduaneiro do OEA.

Elementos‑chave:

- todo o Anexo II é base permanente de monitoramento;

- evidências podem ser exigidas a qualquer tempo;

- revalidação passa a ser continuidade lógica, não evento isolado.

⚠️ Regra crítica do OEA‑C Essencial

- Empresa certificada tem até 180 dias para subir evidências;

- não há escudo: o Auditor pode exigir antes.

👉 A certificação não gera período de carência fática.

3.2.5 – BLOCO V – RECURSOS ADMINISTRATIVOS (Art. 19)

A Portaria institucionaliza uma garantia procedimental forte:

- rodízio obrigatório entre EqOEAs;

- exclusão da equipe que decidiu originalmente.

📌 Efeito jurídico:

- reforça imparcialidade;

- reduz viés confirmatório;

- aproxima o OEA de padrões de devido processo administrativo sancionador.

4 – Leitura Estratégica da Portaria COANA Nº 187/2026

4.1 – ANEXO I – Requerimento

- Instrumento de adesão regulatória

- Termo de compromisso vinculante

- Base formal do relacionamento OEA‑RFB

- Autorização expressa para:

- OEA‑Integrado

- ARMs

- compartilhamento interagências

👉 Funciona como “contrato administrativo atípico”, de adesão voluntária.

Clique aqui para Ler a Portaria COANA Nº 187/2026

4.2 – ANEXO II – CRITÉRIOS E REQUISITOS

⚠️ Ponto fundamental

O Anexo II não “endurece” o OEA tecnicamente.

O que ele faz é:

- organizar

- explicitar

- tornar auditável

- tornar contínuo

✅ Segurança da informação

✅ AML / CFT

✅ Gestão de parceiros

✅ Riscos sociais

✅ Crises e continuidade

Tudo isso já existia em essência, mas agora: não pode mais ser ignorado ou tratado como decorativo.

4.3 – ANEXO III – INFORMAÇÕES GERAIS

Aqui a Portaria 187 é cirúrgica:

- Obriga o interveniente a se mostrar como organização real;

- Amplia a noção de risco para:

- grupo econômico

- unidades

- terceiros

- planejamento futuro

👉 Para a RFB, o OEA passa a ser: um ente econômico integrado, não um cadastro.

Clique aqui para Ler a Portaria COANA Nº 187/2026

4.4 – ANEXO IV – CONSEQUÊNCIAS PRÁTICAS

🔻 Para empresas

- OEA não pode mais ser mantido “no automático”;

- ausência de compliance real = risco de exclusão;

- governança passa a ser condição de permanência.

🟦 Para a Aduana

- OEA vira ferramenta real de gestão de risco;

- menos foco em fiscalização massificada;

- mais inteligência e seletividade.

4.3 – Conclusão

A Portaria Coana nº 187/2026 é a norma que:

✅ transforma o OEA em regime permanente de confiança regulada

✅ consolida o Brasil no patamar dos programas OEA mais maduros

✅ encerra a fase experimental do Programa

✅ exige maturidade organizacional real

OEA deixa de ser um selo. Passa a ser um estado regulatório.

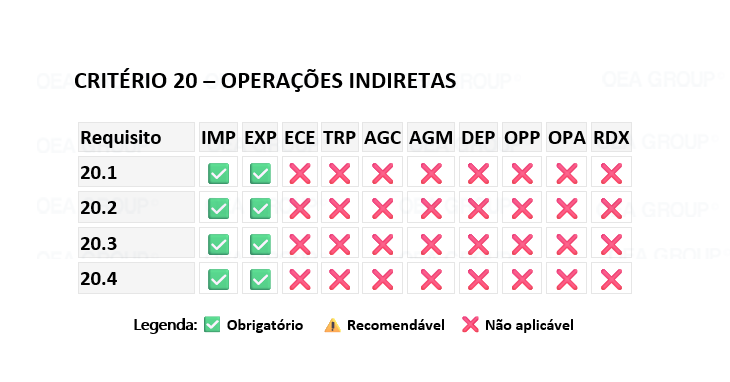

5 – Análise dos Critérios por Intervenientes:

Legenda das tabelas e análises a seguir:

- ✅ Obrigatório

- ⚠️ Recomendável

- ❌ Não aplicável

Intervenientes (IN RFB 2.318/2026, art. 6º):

IMP – Importador

EXP – Exportador

ECE – Empresa Comercial Exportadora

TRP – Transportador

AGC – Agente de carga

AGM – Agência marítima

DEP – Depositário

OPP – Operador Portuário

OPA – Operador Aeroportuário

RDX – REDEX

🔒 Regra especial das ECE’s – Empresa Comercial Exportadora (aplicada em toda a matriz):

As ECE’s cumprem SOMENTE os critérios 1, 2, 3, 4, 5, 6, 7 e 22.

✅ Esses critérios aplicam integralmente

❌ Todos os demais requisitos são NÃO APLICÁVEIS

🔒 Regra especial das ECE’s (aplicada em toda a matriz):

As ECE’s cumprem SOMENTE os critérios 1, 2, 3, 4, 5, 6, 7 e 22.

✅ Esses critérios aplicam integralmente

❌ Todos os demais requisitos são NÃO APLICÁVEIS

Clique aqui para Ler a Portaria COANA Nº 187/2026

6 – CONCLUSÃO

A análise comparativa entre a Portaria COANA nº 164/2024 e a Portaria COANA nº 187/2026 evidencia um avanço significativo na maturidade do Programa OEA no Brasil, com maior clareza operacional, segmentação de cenários e alinhamento às diretrizes mais recentes da Receita Federal. A nova portaria não apenas atualiza dispositivos anteriores, mas também consolida uma estrutura mais robusta e aderente à realidade dos intervenientes do comércio exterior.

Na prática, as mudanças exigem das empresas um nível mais elevado de organização, governança e controle dos processos, reforçando o caráter estratégico da certificação OEA — que deixa de ser apenas um diferencial competitivo e passa a atuar como um verdadeiro pilar de conformidade e eficiência operacional.

Diante disso, empresas que desejam se manter competitivas no comércio exterior precisam ir além da adequação normativa: é necessário interpretar as mudanças de forma estratégica, antecipar impactos e estruturar processos internos capazes de sustentar a certificação no longo prazo.

Em nosso canal de notícias você vai encontrar mais artigos detalhados de todos os assuntos relacionados:

- Portaria COANA/COMAC Nº 186/2026 – CLIQUE AQUI e leia tudo sobre a Portaria COANA/COMAC Nº 186/2026

- Portaria COANA Nº 187/2026 – Regulamenta dispositivos da Instrução Normativa RFB nº 2.318, de 26 de março de 2026, que dispõe sobre o Programa Brasileiro de Operador Econômico Autorizado.

- O que mudou da Portaria COANA Nº 164/2024 para Portaria COANA Nº 187/2026 – Análise comparativa

- OEA-Conformidade Essencial – Clique aqui e leia tudo sobre o OEA-C Essencial

- Instrução Normativa RFB Nº 2.318/2026 – OEA 2026 – Guia Completo

- Lei Complementar Nº 225/2026 – Código de Defesa do Contribuinte

- Manual Institucional Integrado De Conformidade Cooperativa – Lei Complementar nº 225/2026 – IN RFB nº 2.295/2025 (Confia) Instrução Normativa RFB nº 2.318/2026 (OEA‑C Qualificado) e Portaria COANA/COMAC nº 186/2026

💬 Ainda com dúvidas sobre as mudanças do OEA?

🚨 Evite erros que podem atrasar ou até impedir sua certificação no OEA-C Essencial.

Conte com a OEA Group para implementar tudo de forma estratégica, segura e sem retrabalho.

Fale com um especialista e acelere seu processo.