Instrução Normativa RFB nº 2.318/2026:

Nova regra do OEA 2026: entenda as mudanças no Programa da Receita Federal

Publicado em: 27/03/2026 | Edição: 59 | Seção: 1 | Página: 290

Estrutura, alcance e arquitetura normativa do Programa OEA

A Receita Federal do Brasil publicou a Instrução Normativa RFB nº 2.318, de 26 de março de 2026, que dispõe sobre o Programa Brasileiro de Operador Econômico Autorizado (OEA), promovendo uma reestruturação relevante nos critérios, modalidades, benefícios e procedimentos de certificação.

A norma revoga as Instruções Normativas RFB nº 2.154/2023 e nº 2.200/2024, consolidando a regulamentação do programa em um único ato normativo .

Esta é uma análise completa de tudo que você precisa saber sobre, realizada por nosso CEO e Consultor Altamir sobre a nova IN RFB nº 2.318, de 26 de março de 2026.

1. Objetivo e Natureza da Norma

A IN RFB nº 2.318/2026:

- revoga integralmente a IN RFB nº 2.154/2023 e a IN RFB nº 2.200/2024;

- institui um novo ciclo normativo único do Programa Brasileiro de Operador Econômico Autorizado (OEA);

- consolida o OEA como instrumento permanente de governança aduaneira e fiscal baseada em risco, e não apenas como certificação procedimental.

Trata-se de uma norma estruturante, com impacto direto em:

- importadores,

- exportadores,

- operadores logísticos,

- depositários,

- operadores portuários e aeroportuários,

- e na atuação institucional da Receita Federal do Brasil.

2. ESTRUTURA FORMAL DA IN RFB Nº 2.318/2026

A norma está organizada nos seguintes capítulos e seções:

🔹 CAPÍTULO I: Disposições Preliminares

→ Conceitos, definições, escopo do Programa OEA.

🔹 CAPÍTULO II: Disposições Gerais

Inclui:

- princípios e objetivos do Programa;

- definição dos intervenientes;

- regras de elegibilidade;

- fundamentos do relacionamento cooperativo.

🔹 CAPÍTULO III: Das Modalidades de Certificação

Define:

- OEA‑Segurança (OEA‑S);

- OEA‑Conformidade Essencial;

- OEA‑Conformidade Qualificado;

- OEA‑Conformidade Referência.

🔹 CAPÍTULO IV: Dos Benefícios

- benefícios gerais;

- benefícios específicos por modalidade;

- benefícios condicionados ao nível de conformidade.

🔹 CAPÍTULO V: Dos Critérios do Programa OEA

- critérios gerais;

- critérios de segurança;

- critérios de conformidade aduaneira;

- critérios adicionais para OEA‑C Referência.

🔹 CAPÍTULO VI: Do Requerimento e do Processo de Certificação

- ingresso no Programa;

- autoavaliação;

- validação;

- decisão;

- recursos.

🔹 CAPÍTULO VII: Da Pós‑Certificação

- manutenção;

- monitoramento contínuo;

- revalidação;

- rebaixamento e recuperação de nível.

🔹 CAPÍTULO VIII: Da Exclusão do Programa OEA

- hipóteses;

- procedimento administrativo;

- defesa e recursos;

- efeitos da exclusão.

🔹 CAPÍTULO IX: Do Fórum Consultivo do Programa OEA

🔹 CAPÍTULO X: Disposições Transitórias e Finais

3. ELEMENTO CENTRAL DA IN Nº 2.318/2026 (VISÃO SISTÊMICA)

A norma é construída sobre três eixos estruturantes:

- Segmentação por risco

- todos os intervenientes deixam de ser tratados de forma homogênea;

- critérios, benefícios e exigências variam conforme:

- modalidade;

- nível;

- comportamento contínuo.

- Conformidade contínua

- a certificação não encerra o controle;

- a pós‑certificação passa a ser o núcleo do Programa;

- monitoramento e revalidação são permanentes.

- Convergência aduaneira‑tributária

- integração explícita com:

- Programa Confia;

- Programa Sintonia;

- OEA‑C Referência torna‑se o ponto máximo de maturidade institucional.

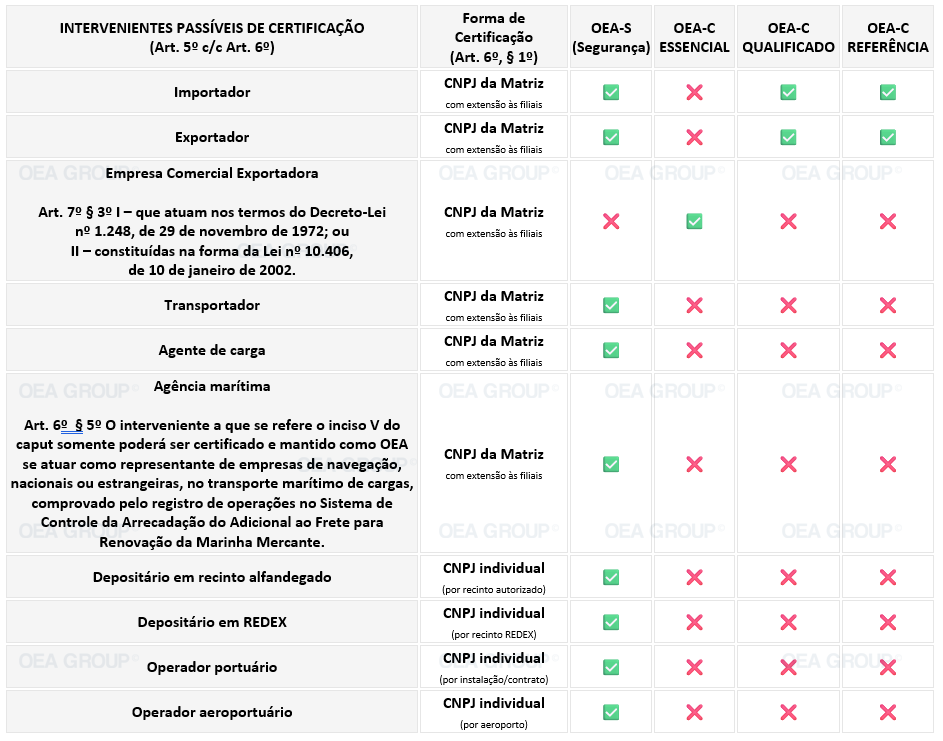

4. INTERVENIENTES (ART. 5º c/c ART. 6º) × MODALIDADES DE CERTIFICAÇÃO (ART. 7º)

INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = pode certificar-se na modalidade | ❌ = não pode certificar-se na modalidade

📌 Nota normativa atualizada (fundamentação literal)

Art. 6º § 7º São vedados o ingresso e a permanência no Programa OEA de interveniente considerado devedor contumaz, conforme definição constante do art. 11 da Lei Complementar nº 225, de 8 de janeiro de 2026.

A linha Empresa Comercial Exportadora está fundamentada exclusivamente nos §§ 3º e 4º do art. 7º da IN RFB nº 2.318/2026, nos seguintes termos:

Art. 7º § 3º A certificação na modalidade OEA‑C Essencial destina‑se exclusivamente a empresas comerciais exportadoras, assim consideradas aquelas:

I – que atuam nos termos do Decreto‑Lei nº 1.248, de 29 de novembro de 1972; ou

II – constituídas na forma da Lei nº 10.406, de 10 de janeiro de 2002.

Art. 7 § 4º Não será exigido o percentual mínimo de operações diretas, a que se refere o art. 6º, § 2º, para fins de certificação na modalidade OEA‑C Essencial:

Excluso para OEA-C Essencial: Art. 6º § 2º O interveniente a que se refere o inciso I do caput somente poderá ser certificado e mantido como OEA se atuar preponderantemente por conta própria, assim considerado aquele que realiza, no mínimo, 60% (sessenta por cento) de suas operações de forma direta, figurando como importador nas declarações de importação, sem indicação de terceiro como adquirente ou encomendante.

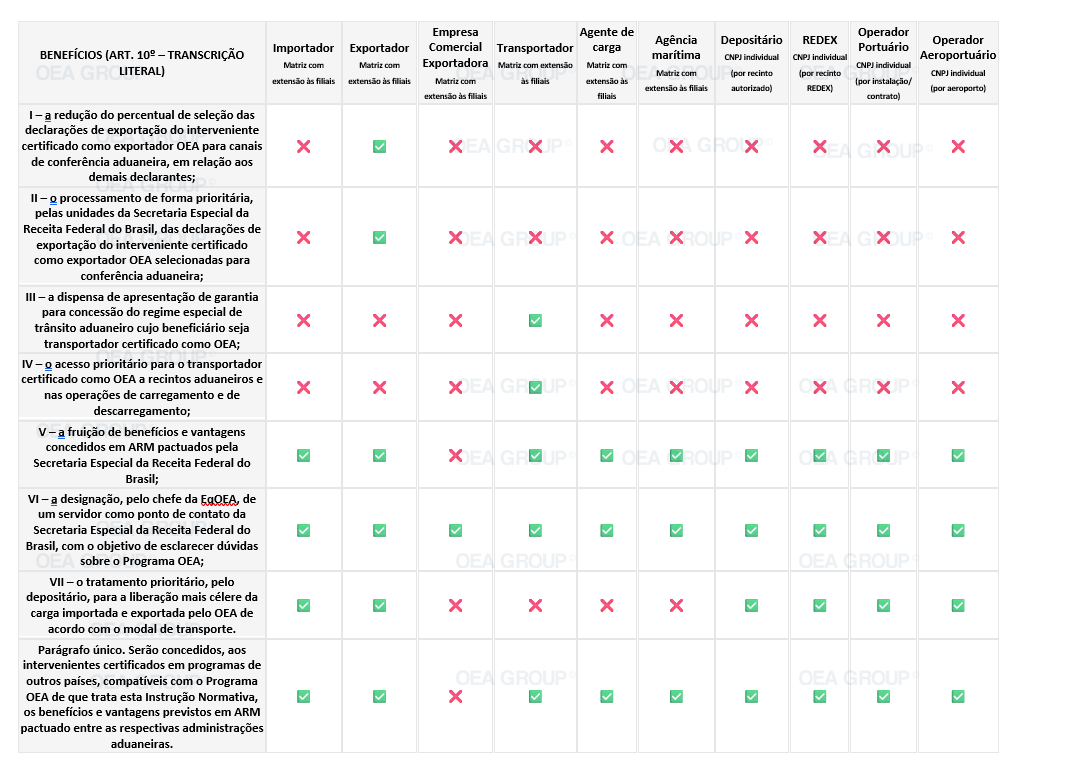

5. Benefícios do art. 9º × intervenientes passíveis de certificação

Seção IV – Capítulo II – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = benefício aplicável | ❌ = benefício não aplicável

5.1 Benefícios da dispensa de laudo de mensuração para Granéis – (Importação e Exportação)

1 – Redução direta de custos operacionais e transacionais

Benefícios práticos:

- Eliminação de:

- honorários de empresas de mensuração credenciadas;

- deslocamento de peritos;

- custos de acompanhamento físico da carga.

- Redução de despesas indiretas:

- sobrestadia de navios (demurrage);

- armazenagem adicional;

- custo financeiro do capital imobilizado durante a espera do laudo.

Análise fiscal

O laudo de mensuração não gera tributo por si só, mas impacta diretamente a base de cálculo. Quando o controle é substituído por meios equivalentes (ex.: sistemas automáticos de balança, medição homologada, histórico de conformidade), o Fisco admite a dispensa sem prejuízo do controle, reduzindo custo sem aumentar risco.

Ganho econômico: principalmente relevante em commodities de baixo valor agregado e alto volume (grãos, minérios, fertilizantes, granéis líquidos).

2 – Aceleração do despacho aduaneiro (time-to-market)

Benefícios práticos:

-

Redução do prazo entre:

- chegada do navio e início do despacho;

- conferência e desembaraço.

- Menos dependência de agendas externas (peritos, empresas de medição, janelas operacionais do porto).

Análise aduaneira:

O laudo é frequentemente ponto crítico de gargalo, especialmente quando:

- há divergência entre draft survey, BL e faturamento;

- a mensuração depende de múltiplas etapas (porões, tanques, temperatura, densidade).

A dispensa:

- reduz interferências humanas,

- uniformiza procedimentos,

- diminui incidência de exigências por atraso documental.

✅ Impacto estratégico:

- maior previsibilidade logística;

- melhor cumprimento de contratos internacionais (laytime, laydays).

3 – Redução de riscos operacionais e de inconsistências documentais

Benefícios práticos:

- Menos documentos sujeitos a:

- interpretação técnica divergente;

- questionamento pela fiscalização;

- exigências complementares.

- Redução de inconsistência entre:

- laudo de mensuração;

- BL;

- fatura comercial;

- DI/Duimp.

Análise fiscal:

O laudo de mensuração, quando existente, integra o conjunto probatório do despacho. Paradoxalmente, ele:

- muitas vezes cria mais risco, pois:

- pode divergir minimamente do declarado;

- gera indícios que alimentam autos de infração (canal cinza).

A dispensa, quando substituída por controles aceitos pela RFB, reduz o universo documental e, portanto, a superfície de risco fiscal.

Resultado:

- menos apontamentos por “diferença de quantidade”;

- menor exposição a multas por inexatidão.

4 – Estímulo à adoção de controles tecnológicos e automação

Benefícios práticos:

- Incentivo ao uso de:

- balanças integradas ao porto;

- sistemas de medição contínua (flow meters, tanques calibrados);

- registros eletrônicos auditáveis.

- Maior padronização e rastreabilidade.

Análise regulatória: A Receita Federal não tem interesse no laudo em si, mas sim: na confiabilidade da informação declarada.

A dispensa:

- desloca o foco do controle pericial pontual

- para o controle sistêmico e histórico, alinhado a:

- gestão de risco;

- OEA;

- compliance aduaneiro.

Efeito estrutural:

- amadurecimento da governança aduaneira da empresa;

- convergência com padrões internacionais.

5 – Maior segurança jurídica para operadores regulares e conformes

Benefícios práticos:

-

Empresas com histórico positivo passam a:

- operar com menos intervenções físicas;

- ter menor grau de discricionariedade fiscal no despacho.

- Redução de decisões subjetivas de autoridade local.

Análise jurídica A dispensa do laudo normalmente:

- não é aleatória,

- decorre de:

- normas específicas;

- portarias;

- enquadramento em regimes diferenciados (ex.: OEA);

- avaliação favorável de risco.

Isso gera:

- tratamento isonômico previsível;

- maior alinhamento com o princípio da eficiência administrativa.

Consequência:

- previsibilidade regulatória;

- menor litigiosidade aduaneira.

6 – Competitividade internacional e redução do “Custo Brasil”

Benefícios práticos:

-

Operação mais rápida e barata em comparação a:

- portos concorrentes;

- outros países exportadores/importadores.

- Maior atratividade do Brasil como:

- origem ou destino de commodities;

- hub logístico.

Análise econômica Em operações de granéis:

- margens são estreitas;

- custo logístico é decisivo.

Eliminar um procedimento:

- não essencial em operações confiáveis,

- sem perda de controle fiscal, é uma medida direta de redução do Custo Brasil.

Resultado sistêmico:

- maior volume operacional;

- ganhos de escala;

- fortalecimento da cadeia de comércio exterior.

7 – Melhor alinhamento com regimes OEA e fiscalização baseada em risco

Benefícios práticos:

-

Reconhecimento do compliance como ativo.

- Menor carga regulatória para quem cumpre a norma.

Análise estratégica A dispensa do laudo é coerente com:

- o modelo de Administração Aduaneira Moderna;

- fiscalização baseada em:

- histórico;

- análise de risco;

- confiança mútua (trusted trader).

Para empresas OEA (ou em preparação):

- ganho concreto, mensurável e defensável; reforça o valor econômico da certificação.

Conclusão técnica

A dispensa da apresentação de laudo de mensuração para granéis, quando juridicamente amparada, representa:

- redução de custos

- maior velocidade no despacho

- menor risco fiscal e documental

- aumento da previsibilidade

- estímulo à automação

- alinhamento com fiscalização moderna

- ganho real de competitividade

Importante: Não é flexibilização irresponsável, mas substituição de um controle caro e reativo por um modelo mais eficiente, baseado em risco e conformidade.

5.2 – Laudo de mensuração para granéis

Conceito, finalidade, impacto no despacho aduaneiro e importância

1 – O que é o laudo de mensuração para granéis?

O laudo de mensuração para granéis é um documento técnico elaborado por instituição, empresa especializada ou perito credenciado com a finalidade de determinar a quantidade efetiva de mercadoria a granel, importada ou exportada, quando essa quantidade não pode ser aferida diretamente por contagem unitária ou pesagem simples.

Ele é típico de operações com:

- granéis sólidos (grãos, minérios, fertilizantes, açúcar, soja, milho);

- granéis líquidos (combustíveis, produtos químicos, óleos, álcool);

- mercadorias transportadas em:

- porões de navios;

- tanques;

- dutos;

- silos.

Do ponto de vista aduaneiro, o laudo integra o conjunto probatório do despacho, sendo utilizado para confirmar ou ajustar a quantidade declarada na DI/Duimp ou na DE, conforme aplicável.

2 – Para que serve o laudo de mensuração ?

Finalidade principal

O laudo serve para garantir a exatidão da quantidade da mercadoria, quando:

- há risco de divergência entre:

- quantidade contratada;

- quantidade embarcada;

- quantidade efetivamente recebida ou desembaraçada;

- a mercadoria sofre:

- variações naturais (densidade, umidade, temperatura);

- perdas técnicas inevitáveis;

- ajustes operacionais (sedimentação, evaporação).

Em termos fiscais, sua função central é dar suporte técnico à base de cálculo tributária, especialmente nos tributos incidentes na importação (II, IPI, PIS-Importação, COFINS-Importação, ICMS).

3 – Base normativa e enquadramento legal

O laudo de mensuração encontra fundamento principalmente:

- na IN SRF nº 157/1998, alterada pela IN SRF nº 152/2002, que tratou:

- dos requisitos técnicos do laudo;

- da identificação e quantificação da mercadoria;

- da vedação expressa à indicação de classificação fiscal (NCM) no laudo;

- no Regulamento Aduaneiro, que exige exatidão das informações declaradas;

- no Manual de Despacho de Importação da RFB, que o enquadra como documento instrutivo do despacho quando exigido pela fiscalização ou pela própria natureza da mercadoria.

⚠️ Importante: mesmo normas revogadas continuam sendo referência interpretativa e operacional para a fiscalização.

4 – Como o laudo é elaborado (visão técnica)

O laudo normalmente contém:

- metodologia empregada:

- draft survey;

- medição volumétrica;

- aferição por tanque calibrado;

- cálculos de densidade, temperatura e correção;

- memória de cálculo detalhada;

- identificação do responsável técnico;

- indicação das normas técnicas aplicadas (ISO, ASTM, etc.).

Ele não pode conter indicação de NCM e não substitui a responsabilidade do importador/exportador pela declaração aduaneira.

5 – Impacto do laudo de mensuração no processo de despacho

5.1 Impacto operacional

- O despacho fica condicionado à:

- entrega do laudo;

- validação pela fiscalização, quando exigido.

- Pode gerar:

- atrasos no desembaraço;

- necessidade de retificação de DI/Duimp;

- exigências complementares.

Em operações de granéis, o laudo é um dos principais fatores de alongamento do ciclo de despacho. [gov.br]

5.2 Impacto fiscal

O laudo pode:

- confirmar a quantidade declarada 🔹 baixo risco;

- apontar divergência, mesmo mínima, o que:

- gera ajuste de tributos;

- pode configurar inexatidão;

- alimenta autos de infração.

Na prática fiscal, muitas autuações nascem de divergências técnicas mínimas, detectadas a partir do laudo, especialmente em canal cinza.

5.3 Impacto jurídico

O laudo:

- vira peça central de prova em processos administrativos;

- pode ser questionado:

- quanto à metodologia;

- quanto à qualificação do emissor;

- quanto à aderência às normas técnicas.

Ou seja, o documento que deveria trazer segurança também pode ampliar o risco jurídico, se mal gerido.

6 – Por que o laudo é importante para a Receita Federal

Do ponto de vista da RFB, o laudo é relevante porque:

- reduz risco de subdeclaração de quantidade;

- protege a arrecadação;

- funciona como instrumento técnico externo de validação;

- é especialmente útil em operações de:

- alto valor;

- alto volume;

- histórico irregular.

A Receita não tem interesse no documento em si, mas sim na confiabilidade da informação declarada — razão pela qual passou a admitir, cada vez mais, dispensa do laudo quando substituído por controles equivalentes.

7 – Importância prática para empresas

Quando o laudo é bem aplicado:

- aumenta segurança fiscal;

- evita discussões futuras;

- respalda operações complexas.

Quando mal aplicado:

- gera custo elevado;

- cria riscos desnecessários;

- amplia chance de autuação;

- compromete previsibilidade operacional.

Por isso, a tendência moderna da Administração Aduaneira é: manter o laudo como exceção qualificada, não como regra automática.

Conclusão técnica

O laudo de mensuração para granéis é:

- um instrumento técnico de controle aduaneiro;

- voltado à exatidão da quantidade e da base tributária;

- relevante em operações complexas ou de risco;

- ao mesmo tempo, um fator de custo, atraso e potencial litigiosidade.

Sua importância existe, mas não é absoluta — e exatamente por isso a RFB passou a aceitar sua dispensa em contextos de baixo risco, alta conformidade e controle sistêmico.

6 – Benefícios do Art. 10º X Intervenientes Passíveis de Certificação

Seção IV – Capítulo II – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = benefício aplicável | ❌ = benefício não aplicável

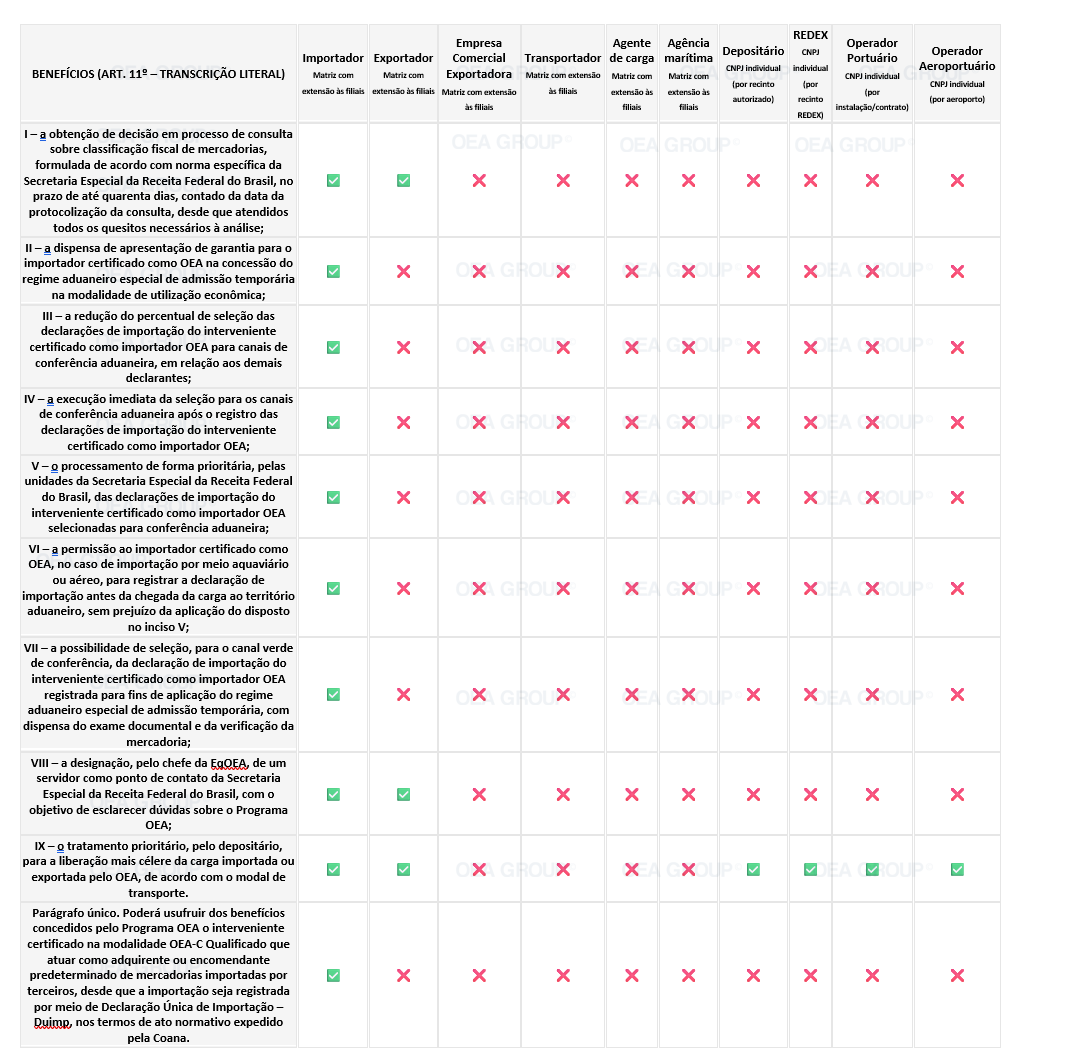

7 – Benefícios do Art. 11º – OEA‑C QUALIFICADO X Intervenientes Passíveis de Certificação

Seção IV – Capítulo II – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = benefício aplicável | ❌ = benefício não aplicável

8 – Benefícios do Artigo 12- OEA‑C Referência X Intervenientes Passíveis de Certificação

Seção IV – Capítulo II – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = benefício aplicável | ❌ = benefício não aplicável

I – o pagamento diferido de tributos devidos na operação de importação: § 1º O diferimento de que trata o inciso I do caput abrange os tributos relacionados no art. 38, caput, incisos I a VI, da Lei Complementar nº 225, de 8 de janeiro de 2026, e poderá abranger, nos termos da legislação específica, os tributos referidos no art. 76, § 3º, da Lei Complementar nº 214, de 16 de janeiro de 2025, quando regulamentados.

II – a dispensa da submissão das declarações de importação e de exportação à seleção para canais de conferência aduaneira diferentes de verde.

- 2º A dispensa prevista no inciso II do caput:

I – aplica-se às Duimp e às Declarações Únicas de Exportação – DU-E registradas pelo interveniente na condição de importador ou exportador OEA-C Referência;

II – não se aplica quando presentes indícios de irregularidades graves, alertas de inteligência ou operações que possam atentar contra a segurança nacional; e

III – não abrange as decisões judiciais e o controle realizado por órgãos e entidades intervenientes no comércio exterior.

Art. 13. § 1º Os benefícios a que se referem os incisos I e II do caput poderão ser normatizados mediante ato conjunto da Coana e da Coordenação Especial de Gestão de Riscos Aduaneiros – Corad, quando relacionados à gestão de riscos.

9 – Critérios gerais do Programa OEA (art. 14) X Intervenientes passíveis de certificação

Capítulo II – Seção V – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = critério exigido / aplicável ao interveniente | ❌ = critério não aplicável ao interveniente

📌 Nota normativa específica — Empresa Comercial Exportadora (OEA‑C Essencial)

A aplicação dos critérios gerais do art. 14 à Empresa Comercial Exportadora observa, de forma integrada e sequencial, os arts. 20 e 28 da IN RFB nº 2.318/2026, nos seguintes termos:

Art. 20. A certificação deverá ser requerida por meio do Sistema OEA, disponível no Pucomex, no endereço eletrônico a que se refere o art. 1º, parágrafo único, mediante:

I – a formalização do requerimento de certificação no Programa OEA e o aceite do Termo de Compromisso, conforme modelo estabelecido em ato normativo expedido pela Coana;

II – o preenchimento das informações gerais do interveniente, inclusive acerca do ponto de contato a que se refere o art. 2º, caput, inciso VIII;

- 1ºPara fins de certificação na modalidadeOEA‑C Essencial, ficam dispensados os incisos III e IV do caput.

- 2ºA Coana expedirá ato normativo para disciplinar os procedimentos para a adesão ao Programa OEA dos candidatos a contribuinte Confia selecionados para a etapa de validação ou dos contribuintes classificados no Sintonia como “A+”, podendo adotar processos simplificados e mais céleres.

Art. 28. Para fins de permanência no Programa, caberá ao OEA manter o atendimento dos critérios, requisitos e regras necessárias à obtenção da certificação.

- 1º O interveniente certificado deverá manter atualizadas no Sistema OEA as informações gerais e aquelas que comprovem o atendimento dos critérios e anexar as evidências dos procedimentos alterados.

- 2º Para a modalidade OEA‑C Essencial, deverá ser comprovado, durante a permanência no Programa, o atendimento dos critérios a que se referem o art. 14e o art. 16, caput, inciso VIII, ainda que não tenham sido exigidos para fins de ingresso no Programa.

🔹 Conclusão técnica:

Embora a Empresa Comercial Exportadora tenha um ingresso simplificado, os critérios do art. 14 são obrigatórios durante toda a permanência no Programa OEA.

10 – Critérios De Segurança Do Programa Oea (Art. 15) × Intervenientes Passíveis De Certificação

Capítulo II – Seção V – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = critério exigido / aplicável ao interveniente | ❌ = critério não aplicável ao interveniente

📌 Nota técnica de enquadramento

- Os critérios acima somente se aplicam à modalidade OEA‑S, conforme redação expressa do art. 15.

- Empresa Comercial Exportadora (OEA‑C Essencial):

- ❌ Não se submete a estes critérios, pois não pode certificar‑se como OEA‑S.

- Importadores e Exportadores:

- ✅ Estão sujeitos aos critérios do art. 15 somente se optarem pela certificação OEA‑S.

- Intervenientes logísticos:

- ✅ Têm nestes critérios o núcleo obrigatório de sua certificação OEA, uma vez que sua elegibilidade é exclusivamente na modalidade OEA‑S.

11 – Critérios De Conformidade Aduaneira (Art. 16) × Intervenientes Passíveis De Certificação

Capítulo II – Seção V – INSTRUÇÃO NORMATIVA RFB nº 2.318/2026

Legenda: ✅ = critério exigido / aplicável ao interveniente | ❌ = critério não aplicável ao interveniente

📌 Notas normativas de enquadramento

🔹 Parágrafo único do art. 16 – OEA‑C Essencial

Para a certificação na modalidade OEA‑C Essencial, ficam dispensados os critérios previstos nos incisos I a VII do caput do art. 16, permanecendo exigível exclusivamente:

- VIII – gerenciamento de riscos aduaneiros

Por isso, na tabela: a Empresa Comercial Exportadora (OEA‑C Essencial) aparece com:

-

- ❌ nos incisos I a VII;

- ✅ apenas no inciso VIII.

12 – Resumo do Capítulo IV – DO REQUERIMENTO DE CERTIFICAÇÃO – IN RFB nº 2.318/2026

1 – Finalidade do Capítulo IV:

O Capítulo IV disciplina como o interveniente ingressa no Programa OEA, estabelecendo:

- a autoavaliação prévia como etapa essencial de preparação;

- o procedimento formal de requerimento no Sistema OEA;

- as responsabilidades jurídicas decorrentes das informações prestadas.

O capítulo estrutura o ingresso no Programa como um processo autodeclaratório qualificado, baseado em responsabilidade, transparência e boa‑fé.

2 – Autoavaliação do Interveniente – Seção I – Art. 19

2.1 – Objetivo da autoavaliação

A autoavaliação é um procedimento obrigatório, por meio do qual o interveniente verifica internamente:

- a adequação de suas políticas e procedimentos aos objetivos dos critérios do Programa OEA; e

- o atendimento dos requisitos formais, conforme definidos em normativos da Coana.

Ela funciona como um instrumento de diagnóstico interno, preparando o interveniente para o processo de certificação.

2.2 – Momento da autoavaliação

O processo de autoavaliação deve ser realizado:

- antes do requerimento inicial de certificação; e

- após a certificação, de forma:

- anual, ou

- em período menor, se mudanças relevantes assim exigirem.

Síntese: A autoavaliação não se encerra com a certificação; ela se integra à lógica de conformidade contínua do Programa OEA.

3 – Requerimento de Certificação – Seção II – Art. 20

Sistema utilizado:

O requerimento de certificação deve ser realizado exclusivamente por meio do Sistema OEA, disponível no Pucomex, no endereço eletrônico oficial indicado pela RFB.

Elementos obrigatórios do requerimento:

O pedido de certificação envolve:

- a formalização do requerimento e o aceite do Termo de Compromisso;

- o preenchimento das informações gerais do interveniente, incluindo o ponto de contato;

- a apresentação do resultado da autoavaliação;

- o envio de documentos digitais que comprovem o atendimento dos critérios e requisitos do Programa.

Procedimento diferenciado para o OEA‑C Essencial

Para a modalidade OEA‑C Essencial, o normativo estabelece tratamento simplificado, dispensando:

- o preenchimento do resultado da autoavaliação; e

- a inclusão prévia de evidências documentais.

Ainda assim, a responsabilidade pelas informações prestadas permanece integral.

Convergência com outros programas

A norma autoriza a Coana a disciplinar procedimentos específicos e mais céleres para:

- candidatos ao Programa Confia em fase de validação; ou

- contribuintes classificados como A+ no Programa Sintonia.

Isso reforça a integração institucional do OEA com outros programas de conformidade.

4 – Responsabilidade pelas Informações Prestadas – Art. 21

As informações inseridas no Sistema OEA:

- vinculam juridicamente o interveniente; e

- vinculam os signatários dos documentos apresentados.

Em caso de:

- omissão; ou

- prestação de informações inverídicas,

aplicam‑se os efeitos e sanções previstos na legislação, o que confere robustez jurídica ao modelo autodeclaratório do Programa OEA.

➡️ Síntese: A simplificação de procedimentos não reduz a responsabilidade do interveniente.

5 – Síntese Final do Capítulo IV

O Capítulo IV estabelece que o ingresso no Programa OEA:

- começa com autoavaliação estruturada;

- depende de declarações formais no Sistema OEA;

- admite procedimento simplificado para o OEA‑C Essencial;

- impõe responsabilidade plena pelas informações prestadas;

- integra‑se à lógica de conformidade contínua e monitoramento posterior.

Esse capítulo cria a base jurídica para que o Programa OEA funcione como um regime de confiança qualificada, sustentado por responsabilidade e governança.

13 – Resumo do Capítulo V – DO PROCESSO DE CERTIFICAÇÃO – IN RFB nº 2.318/2026

1- Autoridade Competente – Seção I – Art. 22

A certificação no Programa OEA é de competência exclusiva do Auditor‑Fiscal da Receita Federal do Brasil.

O Analista Tributário da Receita Federal do Brasil pode atuar no processo, porém apenas na execução de atividades procedimentais, sempre sob supervisão direta do Auditor‑Fiscal responsável.

➡️ Resumo funcional:

- Auditor‑Fiscal: decisão, validação e certificação.

- Analista Tributário: apoio operacional, sem poder decisório.

2 – Procedimento de Validação – Seção II – Arts. 23 e 24

Conceito de validação

A validação é o procedimento técnico‑administrativo destinado a verificar se o interveniente cumpre:

- requisitos,

- critérios,

- e regras do Programa OEA.

Atividades possíveis na validação

Durante a validação podem ocorrer:

- análise das informações declaradas pelo interveniente;

- consultas a sistemas da RFB e a bases públicas;

- visita de validação, inclusive a parceiros comerciais, quando aplicável.

Análise contextual

A validação não é padronizada: considera o contexto específico do interveniente, levando em conta:

- sua função na cadeia de suprimentos;

- porte econômico;

- tipo e volume de operações;

- parceiros comerciais envolvidos.

Particularidade do OEA‑C Essencial

Para ingresso no OEA‑C Essencial, a validação:

- limita‑se exclusivamente aos critérios de:

- admissibilidade,

- histórico de cumprimento da legislação,

- viabilidade financeira.

- não inclui visita de validação, independentemente do caso.

Visita de validação (quando aplicável)

A visita pode ocorrer de forma:

- física,

- virtual (videoconferência),

- ou híbrida.

Via de regra, os estabelecimentos a serem visitados são informados com antecedência mínima de 30 dias, salvo acordo em contrário.

3 – Ações Requeridas e Recomendações – Art. 24

Durante a validação, o Auditor‑Fiscal pode identificar ações requeridas a serem implementadas pelo interveniente.

Essas ações:

- são formalizadas em relatório, enviado pelo DTE;

- devem ser implementadas em até 30 dias.

➡️ Importante: O não atendimento de requisito recomendável (ou seja, não obrigatório) não impede a certificação nem a permanência no Programa OEA.

4 – Decisão e Recursos – Art. 25

Decisão

O requerimento de certificação pode resultar em:

- deferimento, com ou sem recomendações; ou

- indeferimento, mediante despacho decisório do Auditor‑Fiscal.

Sistema recursal

O processo prevê duplo grau de recurso:

- Recurso ao Chefe de outra EqOEA, no prazo de 10 dias.

- Recurso final ao Chefe do CeOEA, também em 10 dias.

Cada instância tem prazo de 30 dias para julgamento.

➡️ A decisão do Chefe do CeOEA é definitiva.

5 – Prazo da Validação – Art. 26

O prazo total para conclusão do procedimento de validação não é fixado diretamente na IN, sendo definido por ato normativo complementar da Coana.

6 – Autorização e Certificação – Seção III – Art. 27

Natureza da autorização

A certificação OEA é concedida:

- por ato declaratório executivo;

- emitido pelo Auditor‑Fiscal responsável;

- publicado no Diário Oficial da União;

- com prazo de validade indeterminado, porém em caráter precário.

Conteúdo do ato declaratório

O ato indica:

- a função do interveniente na cadeia;

- a modalidade de certificação;

- o nível, quando aplicável.

Efeito jurídico relevante

A autorização:

- não implica homologação das informações prestadas pelo interveniente;

- depende da manutenção contínua da conformidade.

Após a publicação:

- é expedido o Certificado OEA;

- o interveniente passa a constar no site oficial da RFB como participante do Programa OEA.

7 – Síntese final do Capítulo V

O Capítulo V estrutura o processo de certificação OEA como um procedimento técnico, proporcional ao risco e escalonado, com:

- autoridade decisória concentrada no Auditor‑Fiscal;

- validação adaptada ao perfil do interveniente;

- ingresso simplificado para o OEA‑C Essencial;

- monitoramento implícito desde o ingresso;

- ampla garantia de contraditório e recurso;

- certificação precária, condicionada à manutenção da conformidade.

14 – Resumo do Capítulo VI – DA PÓS CERTIFICAÇÃO – IN RFB nº 2.318/2026

1 – Natureza da Pós‑Certificação no Programa OEA

O Capítulo VI estabelece que a certificação OEA não se esgota com o deferimento do pedido, mas inaugura uma fase permanente de acompanhamento, controle e revalidação, caracterizando o OEA como um regime contínuo de conformidade baseada em risco.

A permanência no Programa está condicionada ao cumprimento ininterrupto das obrigações assumidas pelo interveniente certificado.

2 – Condições para Permanência no Programa OEA – Seção I – Arts. 28 e 29

Manutenção contínua dos critérios (Art. 28)

Para permanecer no Programa OEA, o interveniente certificado deve manter atendidos todos os critérios, requisitos e regras que fundamentaram a concessão da certificação.

Essa obrigação é permanente e independe da modalidade de certificação.

Obrigações operacionais permanentes

O OEA deve:

- manter atualizadas no Sistema OEA:

- as informações gerais do interveniente; e

- as informações que comprovem o atendimento dos critérios, requisitos e regras;

- anexar evidências sempre que houver alteração de procedimentos.

Esses deveres reforçam a lógica de autodeclaração responsável, acompanhada de verificação contínua pela RFB.

Regra específica para o OEA‑C Essencial (Art. 28, § 2º)

Embora o OEA‑C Essencial possua ingresso simplificado, sua permanência exige, obrigatoriamente, a comprovação contínua de:

- critérios gerais do art. 14; e

- gerenciamento de riscos aduaneiros (art. 16, inciso VIII).

Essa comprovação pode ocorrer:

- durante o monitoramento; ou

- no procedimento de revalidação,

mesmo que tais critérios não tenham sido exigidos no ingresso inicial.

👉 Conclusão: o OEA‑C Essencial combina simplificação no ingresso com rigor na permanência.

Reorganizações societárias (Art. 29)

Em casos de:

- transformação,

- fusão,

- cisão,

- incorporação,

envolvendo empresas certificadas, o ponto de contato do OEA deve comunicar previamente a EqOEA, com antecedência mínima de 90 dias da efetivação do processo.

Consequências conforme o impacto societário

- Com alteração ou novo CNPJ:

exige‑se novo requerimento de certificação, que terá prioridade na análise. - Sem alteração de CNPJ:

a permanência será avaliada com base no monitoramento regular.

O descumprimento do prazo de comunicação pode resultar em interrupção da fruição dos benefícios OEA.

3 – Monitoramento do OEA – Seção II – Arts. 30 e 31

Competência administrativa (Art. 30)

O monitoramento e a revalidação da certificação competem:

- ao Auditor‑Fiscal da Receita Federal do Brasil.

O Analista Tributário pode atuar apenas em tarefas procedimentais, sempre sob supervisão do Auditor‑Fiscal.

Monitoramento permanente (Art. 31)

O monitoramento consiste no acompanhamento contínuo do atendimento dos critérios, requisitos e regras do Programa OEA.

No curso do monitoramento:

- podem ser estabelecidas ações requeridas;

- o prazo padrão para implementação é de 30 dias, prorrogável por mais 30 dias em casos justificados;

- o não atendimento das ações e a constatação de irregularidades conduzem às medidas previstas no Capítulo VII (sanções, suspensão ou exclusão).

Rebaixamento e recuperação de nível

- O OEA‑C Referência pode ser rebaixado para OEA‑C Qualificado se deixar de atender aos critérios do art. 17.

- O nível pode ser restabelecido automaticamente, sem novo requerimento, quando os critérios voltarem a ser atendidos.

4 – Revalidação da Certificação – (Art. 32)

A revalidação é um novo procedimento formal de validação, subsequente ao procedimento inicial.

Características principais:

- ocorre a cada quatro anos, para todas as modalidades;

- pode ser antecipada, conforme os resultados do monitoramento;

- é comunicada previamente ao interveniente.

Durante a revalidação:

- podem ser exigidas ações requeridas;

- aplicam‑se os mesmos prazos e consequências do monitoramento;

- o descumprimento conduz às medidas do Capítulo VII.

5 – Graduação ou Interrupção de Benefícios – (Art. 33)

Em situações excepcionais, quando identificados:

- riscos graves à segurança da cadeia de suprimentos; ou

- riscos relevantes à conformidade aduaneira,

os benefícios do OEA podem ser:

- graduados; ou

- interrompidos,

como medida preventiva e proporcional ao risco identificado.

Essa previsão reforça o caráter dinâmico, adaptativo e baseado em risco do Programa OEA.

6 – Síntese Final do Capítulo VI

O Capítulo VI consolida o Programa OEA como:

- um regime permanente de conformidade, e não um selo estático;

- baseado em autodeclaração responsável + monitoramento contínuo;

- com revalidação periódica obrigatória;

- sujeito a rebaixamento, interrupção de benefícios ou exclusão, conforme o comportamento do interveniente;

- integralmente alinhado à lógica de gestão de riscos da Administração Aduaneira.

15 – Resumo do Capítulo VII – DA EXCLUSÃO DO PROGRAMA OEA – IN RFB nº 2.318/2026

Natureza e hipóteses de exclusão

A exclusão do OEA pode ocorrer de duas formas:

- a pedido do próprio interveniente; ou

- de ofício, por iniciativa da Receita Federal.

A competência para exclusão é sempre do Auditor‑Fiscal da RFB.

Exclusão a pedido

Pode ser solicitada a qualquer tempo pelo interveniente e produz efeitos após a publicação de ato declaratório executivo no DOU.

Exclusão de ofício

É instaurada quando, após monitoramento ou revalidação, se constata o não atendimento de critérios, requisitos ou regras do Programa OEA.

O procedimento:

- é formalizado por processo digital;

- instruído com termo de exclusão que detalha as irregularidades;

- tem ciência preferencialmente via DTE, com prova de recebimento.

Efeitos e direito de defesa

- Após a ciência, os benefícios OEA são imediatamente interrompidos.

- O interveniente pode:

- apresentar impugnação em até 30 dias;

- recorrer em duas instâncias administrativas (EqOEA e CeOEA).

- A ausência de impugnação caracteriza revelia e exclusão definitiva.

Exclusão por devedor contumaz

Interveniente qualificado como devedor contumaz é excluído automaticamente, independentemente do rito ordinário, com publicação em DOU e comunicação via DTE.

Registro histórico

Toda exclusão é registrada para compor o histórico do interveniente, com efeitos permanentes.

16 – Resumo do Capítulo VIII – DAS PENALIDADES E DOS EFEITOS – IN RFB nº 2.318/2026

Este capítulo estabelece que:

- penalidades aduaneiras e

- representações fiscais para fins penais

produzem efeitos diretos no âmbito do Programa OEA.

As sanções:

- são registradas no histórico do interveniente;

- podem fundamentar a abertura de processo de exclusão.

➡️ O Programa OEA funciona de forma integrada ao histórico sancionatório do interveniente.

17 – Resumo do Capítulo IX – DO FÓRUM CONSULTIVO OEA – IN RFB nº 2.318/2026

Finalidade

O Fórum Consultivo OEA é um canal permanente de diálogo institucional entre:

- os intervenientes certificados; e

- a Receita Federal do Brasil.

Sua função é:

- analisar demandas;

- propor aprimoramentos técnicos e normativos do Programa OEA.

Natureza jurídica

O Fórum não integra a administração pública, possuindo caráter:

- consultivo; e

- propositivo, sem poder decisório.

Composição

É composto por:

- dirigentes do CeOEA e EqOEA;

- representantes dos intervenientes certificados por modalidade;

- representantes de órgãos públicos integrantes do OEA‑Integrado.

Os representantes:

- são escolhidos pelos próprios OEA;

- exercem mandato de 3 anos, com possibilidade de recondução.

Funcionamento

Pode receber convidados e disciplinar internamente sua atuação complementar.

18 – Resumo do Capítulo X – DISPOSIÇÕES TRANSITÓRIAS – IN RFB nº 2.318/2026

Alcance temporal

Aplica‑se aos requerimentos protocolados até 31 de julho de 2024, preservando regras anteriores durante o período de transição.

Estrutura anterior de requisitos

Define:

- requisitos de admissibilidade;

- critérios de elegibilidade;

- critérios específicos por modalidade (OEA‑S e OEA‑C).

Consolida regras históricas sobre:

- ponto de contato;

- regularidade fiscal;

- tempo mínimo de operação;

- critérios técnicos e de governança.

Adequações relevantes

Estabelece ajustes operacionais e cronológicos, como:

- mudança de nomenclatura para OEA‑C Qualificado;

- início da atuação plena do Fórum Consultivo com novas composições;

- datas específicas para requerimentos OEA‑C Essencial e OEA‑C Referência.

📌 Função central: garantir segurança jurídica e transição ordenada entre os regimes normativos.

19 – Resumo do Capítulo XI – DISPOSIÇÕES FINAIS – IN RFB nº 2.318/2026

Competência normativa

Autoriza a Coana a:

- expedir normas complementares;

- ajustar critérios, requisitos e benefícios.

Interlocução operacional

Determina que:

- cada unidade aduaneira designe representante local para operacionalizar os benefícios do OEA;

- enquanto não houver designação formal, essa função recai sobre o chefe da unidade.

Transparência institucional

Exige que alterações relevantes do Programa OEA sejam previamente apresentadas ao Fórum Consultivo OEA, salvo urgência ou irrelevância técnica.

Revogação e vigência

Revoga expressamente:

- a IN RFB nº 2.154/2023; e

- a IN RFB nº 2.200/2024.

A IN RFB nº 2.318/2026 entra em vigor na data de sua publicação.

Síntese Final Integrada

Do Capítulo VII ao XI, a IN RFB nº 2.318/2026:

- estrutura um modelo robusto de controle, exclusão e sanção;

- fortalece o diálogo institucional via Fórum Consultivo;

- garante transição normativa segura;

- consolida o OEA como um regime administrativo vivo, adaptável e baseado em risco;

- centraliza a governança normativa na Coana, com controle institucional.

Em nosso canal de notícias você vai encontrar mais artigos detalhados de todos os assuntos relacionados:

- OEA-Conformidade Essencial – Clique aqui e leia tudo sobre o OEA-C Essencial

- Portaria COANA/COMAC Nº 186/2026 – CLIQUE AQUI e leia tudo sobre a Portaria COANA/COMAC Nº 186/2026

- Portaria COANA Nº 187/2026 – Regulamenta dispositivos da Instrução Normativa RFB nº 2.318, de 26 de março de 2026, que dispõe sobre o Programa Brasileiro de Operador Econômico Autorizado.

- O que mudou da Portaria COANA Nº 164/2024 para Portaria COANA Nº 187/2026 – Análise comparativa

- CONFIA – Saiba tudo sobre o Programa CONFIA – Instrução Normativa RFB Nº 2.295/2025

- Instrução Normativa RFB Nº 2.318/2026 – OEA 2026 – Guia Completo

- Lei Complementar Nº 225/2026 – Código de Defesa do Contribuinte

- Manual Institucional Integrado De Conformidade Cooperativa – Lei Complementar nº 225/2026 – IN RFB nº 2.295/2025 (Confia) Instrução Normativa RFB nº 2.318/2026 (OEA‑C Qualificado) e Portaria COANA/COMAC nº 186/2026

- CONFIA, OEA-C Qualificado e COANA nº 186: Manual Integrado de Conformidade Tributária e Aduaneira

💬 Ainda com dúvidas sobre as mudanças do OEA?

🚨 Evite erros que podem atrasar ou até impedir sua certificação no OEA-C Essencial.

Conte com a OEA Group para implementar tudo de forma estratégica, segura e sem retrabalho.

Fale com um especialista e acelere seu processo.